理财记丨人生重要时刻,你的钱准备好了吗?

奥斯卡,他这样形容自己:是逗比的理财学习者,最懂理财的活动策划。

偶然的机会拜读了他的文字后,小宜产生了强烈的共鸣感,所以迫不及待的跟小伙伴们分享下,希望可以帮到大家~~

本文延续了奥斯卡的轻松、诙谐的口吻,尽可能的展示奥斯卡———一个认真的理财学习者最真实的一面。

写在最前面

这是我的理财故事

两年前,奥斯卡曾经是一个完全没有理财意识的小白,因为走到了人生重要的阶段,经历了一些”特别“的事件,才走上了理财学习之路。

今天,我想和大家来分享我的故事,一起来看下理财是如何改变我的人生的。

如果通过我故事的启发,能够有更多小伙伴认识到“理财”对于我们人生的意义,从此走上理财学习之路,那我的分享就有价值啦。

01 我的混沌生活

“未成年”二人组

故事就从2011年开始说起吧,那一年,我和老婆Anna正式步入了婚姻的殿堂,开始了两人世界的生活。

我们两个都依然像是没长大的“

孩子

”,可以说结婚只是改变了我们生活中的“

头衔

”,但并未改变我们生活中的“

状态

”。

更直接点,我们对于“钱”完全没有概念!

从出生到大学毕业,一直花的是父母的钱,各方面基本是完全依赖于父母的,工作以后自己的钱够花,也没有特别的经济压力。

婚前“月光”,婚后“存不下钱”

,犹记得那时把我们结婚收到的份子钱也只是塞到了抽屉里,连银行都懒得去放!

以上便是我们家最初的生活写照了。

不知道各位小伙伴们,

你们现在有能存下钱的不?

个人/家庭的财务情况又如何呢?

接下来

是什么让这一切开始改变?

我又是怎么接触到理财的?

02 保险代理人的一堂课

一切源自“他”的到来

2013年5月儿子(小叮当)出生,二人世界升级成了三口之家。

同年9月,我接到了一通来自保险代理人的电话。

“小叮当粑粑你好,请问你家儿子有保险了吗,我给你推荐几款产品吧。”

虽然当时几乎是怀着‘完成任务’的心态进行了面谈,但没想到的却是,因此这次交流,我的人生竟然发生了转变~

宝贝成长 需要教育储备

代理人首先推荐的是小朋友的教育金保险,他帮我算了笔帐,

“从小朋友出生开始,作为家长我们就要开始帮他存钱咯,因为他和我们小时候一样,一直到工作都是没收入,但是却需要花钱的。“

“从他现在一直到读完大学,按照现在的养育及教育费用,保守估计最少要准备60万哦!”

“不知道您家庭的财务状况如何,我来帮你做下教育金的规划吧.....”

家庭财务情况如何?

要特别给小朋友存钱?

然而现实却是, 我不清楚家庭的资产,也不清楚每月具体支出的情况,印象深刻的只是每月各种账单的扑面而来。

至于代理人提及的,需要一大笔钱来应对小朋友读书的情况,之前就更是没去想过了,毕竟小叮当才出生刚百天啊~

收支不均 需要未雨绸缪

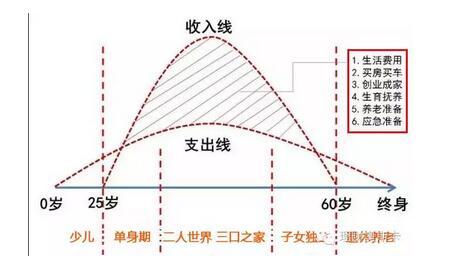

接下来,代理人继续给我展示了一张【一生收入支出图】。

”我们的支出可以说是贯穿一生的,但赚钱的时间却是有限的。“

”从22岁开始步入社会到55岁退休,我们真正工作的时间只有30年左右,这是我们的奋斗期,也是家庭责任最重的人生阶段。”

“而小叮当粑粑,你现在就处于一生中最重要的阶段,赚钱能力最强,也是家庭责任最重、财务目标最集中的时刻。”

“我们需要现在就开始准备好一生所要花的钱,不仅要解决自身的日常生活开支,还包括孩子的教育费用,父母的赡养费用以及未来买车购房,医疗养老的费用等等。

有那么多目标要完成?

有那么一大笔钱要存?

然而现实却是,我们家还处于基本月光的状态......

虽然代理人的话还在继续,但我却已经没什么心思听他去介绍详细的产品了,脑海里回荡的只有一句话“

你要未雨绸缪啊”。

03 财务大思考

我到底需要准备多少钱

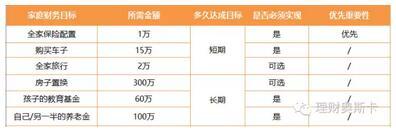

回家后,我决定自己算一笔账,不得不承认,代理人说的这些目标的确是真实存在的,那么我们到底要从现在起准备多少钱呢?自己的收入可以覆盖未来这些支出吗?

我把到60岁之前,自己的目标大致列了一下,话说,这也是我第一次试着来设定理财目标。

房子:

学区房或者房子置换,先按

300万

来算吧。

车子:

15万左右,15年换一部,每年保养车险油费按1万算,三十年要花掉

60万

。

孩子:

到读完大学,最少估计

60万

。

家庭开支:

据说有了孩子以后一年支出在

10万

左右,三十年就是

300万

。

赡养父母:

一年双方各一万,按十五年算,共

30万。

退休养老:

两个人每个月2千5,一年三万,在不生病的情况下,十五年

45万

。

其他(旅游购物社交):一年按一万五千计,三十年

45万

。

以上可以说都是最最保守的估计啊,然而真是不算不知道,一算吓一跳,结果是,我需要至少

700万

。

把700万除以工作年限30年的话,家庭每年的收入要至少达成23万,这其中还不带发生什么意外,重病更是完全生不起~

再想想我现在的生活,平时花的真是随意洒脱,别说这些理财目标了,即使是需要拿出一笔大钱来应急,我们都紧迫啊......

真正的人生之旅是从设定目标那一天开始的

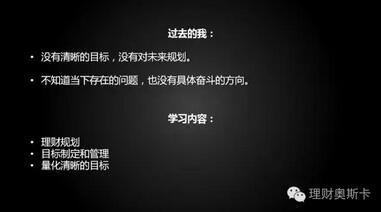

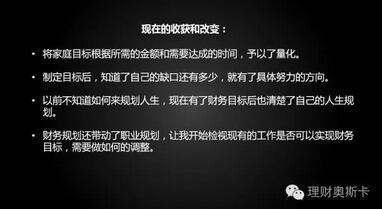

认真审视了一下现在家庭的财务情况,大致有以下几个问题:

也就是说,在人生中其实有很多大的目标是需要瞬间高支出的,虽然今天挣的钱是够花的,但按照现在的情况,我们完全没有为这些目标去做出准备,到时候就意味着无法达成。

如梦初醒!

原来我的人生早已进入了一个崭新的阶段

有家庭的责任需要去担起

有需要去完成的家庭目标

究竟我要如何来改变家庭的财务困境呢?

在这一刻,我接触到了理财。

04 寻找家庭财务金钥匙

什么是理财

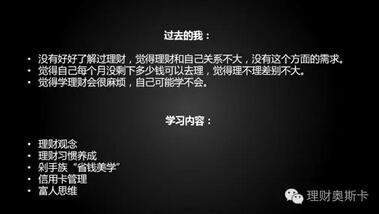

关于理财,我有过很多疑问,

是省吃俭用尽可能的存钱?

还是通过买股票、买基金、尽可能多的去获取收益?

没有很多钱还需要理财吗?

通过理财可以改变我家庭财务的困境吗?

最终,通过学习,我了解到,

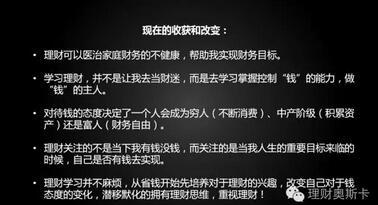

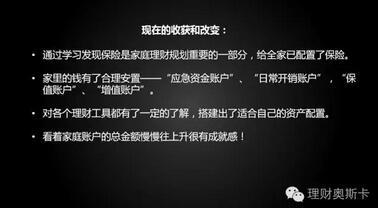

我意识到,自己是真的需要理财的,它正是解决我家庭财务问题的金钥匙!

当然,财务自由对我来说太过遥远了,我首先要的就是能让家庭财务健康!

由此,我正式踏上了理财学习之路。

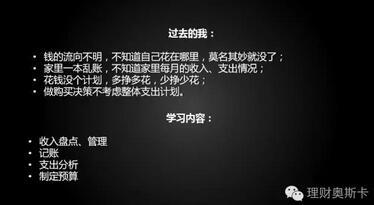

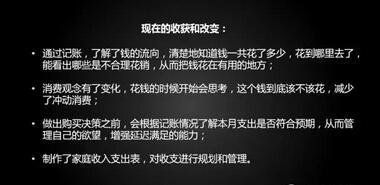

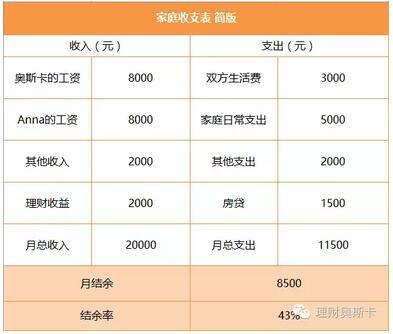

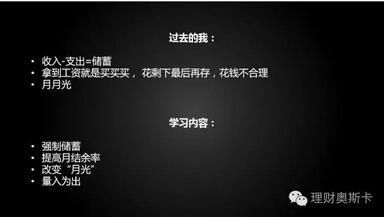

5、理财大作战

在之后的时间里,我开始逛各种理财论坛,翻各种理财经验贴,学习理财前辈们的心得。

接下来,

让我们一起来看下,

我的理财打怪升级之路吧

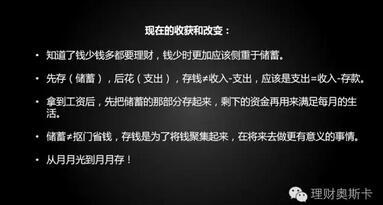

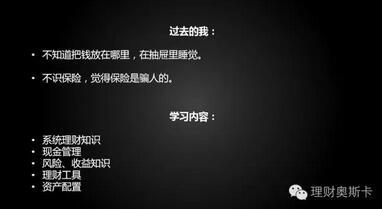

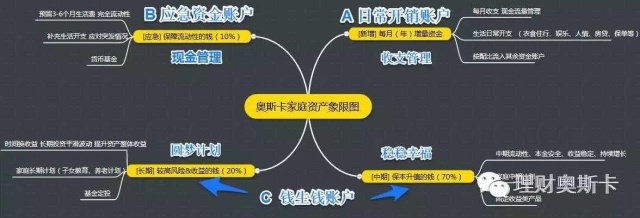

第一步:财商启蒙

第二步:掌握钱的流向

第三步:

把钱存下来

第四步:

设定财务目标

第五步:

家庭资产合理配置

不知道看到这里,

你有得到什么启示呢?

如果你还有这样的困惑,

“在我现在所处的人生阶段,理财对我的意义是?”

我想对你说,

如果你22岁,刚走出校门,开始尝到自己挣钱自己花的乐趣了,通过理财可以让你更好的体验经济、人格双独立的状态。

首先停止向父母伸手要钱,然后量入为出摆脱月光,养成储蓄的习惯,积攒自己的第一桶金。经济独立带来人格独立,人格独立带来自我掌控。从财务入手,做自己人生的规划师。

如果你25岁,正在职场上奋斗,正从一人吃饱全家不饿的状态过渡到三十而立养家糊口的道路上,通过理财可以让你尽早地启动财富双引擎,稳步前行。

一方面我们在职场上已初露头角,开始尝到人力资本在职场上的增值效应。另一方面我们在财务上应该已小有所得,可以通过这第一桶金施展钱生钱的魔法了。

在年轻时候培养起的理财习惯和积累,在中年之后将产生巨大的复利效益。所以,在这个阶段就开始学习理财知识,收获宝贵经验,为之后的家庭理财规划做好准备吧!

如果你30岁,和我一样有了自己的小家,那相信你看到这里应该是最有感触的了。

我们所处的人生阶段比其他小伙伴都更需要理财的帮助,虽然我们的起步已经比较晚,但依然可以通过学习理财,来做好家庭的整体财务规划。

所以,不论你是谁,处于人生的哪个阶段,

你都会需要理财。

因为,

理财是我们大家的成人礼!

写在最后

现在,你或许要问,

理财的第一步该如何跨出呢?

的确,知道“理财”只是在你心里种下了一棵种子,

我们还需要让它真正走入我们现在的生活。

PS:奥斯卡说:宜人理财APP,是他打开频次最高的理财APP没有之一

来源:奥斯卡理财(oscar_club)

公众号

yidingyinggw

美国上市公司|宜人贷|靠谱理财