30年后,你拿什么养活自己? 30年后,你拿什么养活自己?

30年后,你拿什么养活自己? 30年后,你拿什么养活自己?

近日的北京俨然已进入初秋,早晚都透着凉意,但上下班路上依然能看到衣着单薄的老奶奶,背着蛇皮袋子,挨个翻着小区里的垃圾桶。一问才知道,她已经80多岁了,但因为养老金根本覆盖不了基本的生活开支,只好出来“另谋生计”。

心酸的同时,不禁让我想到这一串数字

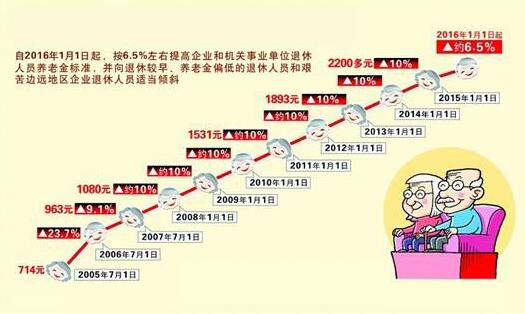

今年,退休养老金上涨的幅度只有6.5%,这是12年来首次低于10%。

再和10年前,23.7%的涨幅相比,简直是从海绵缩水缩成了钢丝球。

和涨幅下调相比,更让人不安的是,未来这个数字会不会越来越小?

尤其是,听到这两个政策,我内心是咯噔一下的:

1、中国政府要求大家提高工作年限,延迟退休;

2、中国政府放开独生子女的政策允许多生一个小孩……

这些迹象表明,中国政府在为未来的养老政策缓解压力。

举个栗子

日本人很谨慎,他们在养老金的储备方面做的比很多国家都超前,日本养老金制度的建立始于1960年,经过40年以上的积蓄,到21世纪达到了240万亿日元的规模。世界上任何国家都没有为养老存这么多钱,除了美国。

但是,日本现在的养老金制度乐观吗?并没有!因为养老金这个问题涉及很多方面,

比如:人口问题、养老基金的投资保值增值问题、宏观经济。没想到,这几年日本把这三个问题都经历了,人口老龄化举世闻名,日本度过了失落的10年,至今没有缓过元气,日元贬值严重再加上养老基金投资失利……这三座大山压的日本养老成了首相头疼的问题。

事实上,日本还没有中国一个省大,中国作为人口第一大国,领土排名第三,全球第二大经济体,养老基金难度可想而知。

首先需要pass的是高福利政策,中国人口太多,多厚的粥摊到个人都稀了。在大家有生之年,我们可能过不上丹麦一样的童话般高福利生活,所以,退休后可能依然依靠政府基本养老保险。

◆ ◆ ◆

养老保险金难以覆盖生活支出的情况下,我们拿什么养活自己?

商业保险

随着保险制度的日益健全,越来越多的人选择购买商业保险,有人说:“购买养老年金险,就是让30岁的我养活60岁的我,保险如吃饭,每天少吃一口不会觉得饿,这样可以保证年纪大了还有饭吃。” 保险没办法让人致富,但能让社会脱贫。家庭变故往往产生新的贫困,如果人人有保险,家庭就能抵御风险。

但是,一家人有老有小,有男有女,需求不同偏好不同,买保险的时候怎么办?其实很简单,记住以下四点,您就能科学地为家人买好保险。

1、男人投保要舍得

其实,男人是家庭经济支柱最需要保险,实际生活中,男人普遍有着不良生活习惯,比如抽烟、酗酒、熬夜……男人患病的风险比女人大,预期寿命比女人短,但是承担的责任又更多,因此,给男人投保要舍得一点,为男人构建完善的保障体系是家庭投保中最重要的原则。

2、女人投保要理性

女人作为家里的贤内助,购买保险时,一般偏向于兼具理财特性的保险。需要提醒的是在投资理财的基础上,女人应该首先看看自己有没有风险保障,是否已经有了基础的意外险、医疗险、重大疾病保险等消费型保险产品。

3、孩子投保要节制

给孩子投保时,首先规避最可能出现的风险,比如意外、疾病,因为孩子自身免疫力低、身体发育不健全、风险抵抗能力弱,意外和疾病发生几率高;其次才是考虑教育金保险。

4、老人投保要趁早

投资、理财

在人生不同的阶段,根据自身的风险承受能力,选泽适当地理财渠道,实现财富的保值,增值,是不可少的课题。

随着年龄的增长,你会发现,养老这个需求变得愈发重要,养老这个话题变得不断被热议,比老去更可怕的是,不敢老去。脑力和体力都会随着时间渐渐衰退,但以钱生钱却能让你,老有所依。

从现在开始,学会储蓄,学会理财。才能让你即使老了,依然能体面的度过这一生。

美国纽交所上市公司

微信扫描二维码

下载安装官方APP